Spis treści

Czy Twoja nieruchomość naprawdę jest dobrze chroniona? Wielu właścicieli dowiaduje się o brakach dopiero po szkodzie, kiedy jest już za późno na zmiany. Niewłaściwy wybór polisy może skutkować brakiem odszkodowania w najtrudniejszym momencie. Tymczasem wystarczy zrozumieć, co dokładnie oferuje ochrona, by skutecznie zabezpieczyć swój majątek.

Zanim zdecydujesz się na konkretną polisę, warto dokładnie sprawdzić, co obejmuje ubezpieczenie nieruchomości. Rynek oferuje wiele wariantów, ale nie każdy z nich zapewni Ci pełną ochronę. Każdy dom czy mieszkanie to inna historia, a zakres polisy powinien odpowiadać indywidualnym potrzebom i charakterowi nieruchomości. Tylko świadomy wybór zabezpieczy majątek w sytuacjach, które trudno przewidzieć.

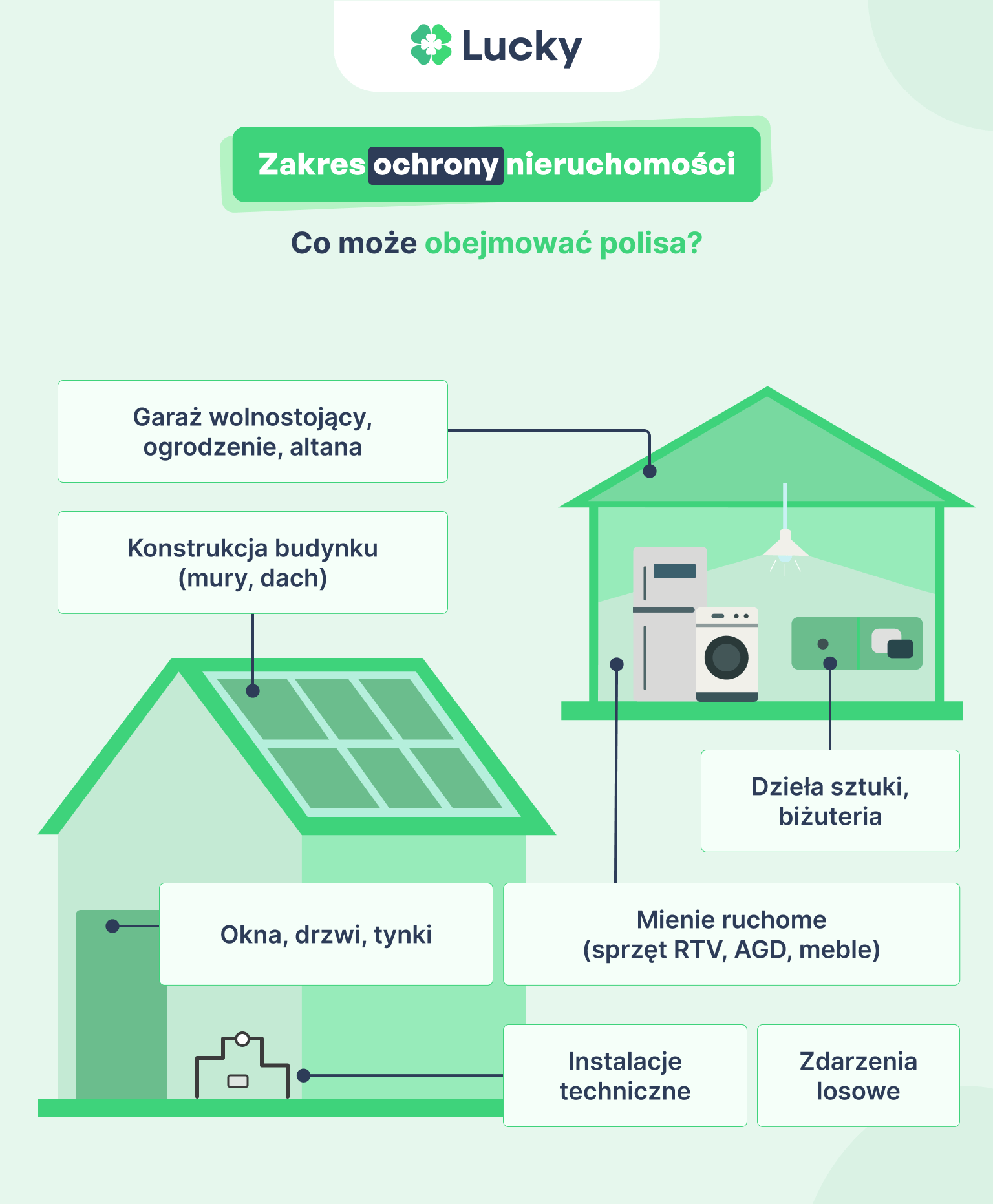

Zakres ochrony nieruchomości – co może obejmować polisa?

Zakres ubezpieczenia nieruchomości – co naprawdę obejmuje polisa?

Warto wiedzieć

Ubezpieczenie nieruchomości może obejmować zarówno mury, elementy stałe, jak i ruchomości domowe. W podstawowej wersji polisa chroni przed skutkami zdarzeń losowych, takich jak pożar, huragan, zalanie czy uderzenie pojazdu mechanicznego.

Rozszerzony zakres ubezpieczenia uwzględnia również ubezpieczenie OC, a często także OC w życiu prywatnym, które obejmuje szkody wyrządzone osobom trzecim.

Wariant maksymalny może objąć m.in. ubezpieczenie ruchomości domowych, następstw nieszczęśliwych wypadków czy ochronę w przypadku braku niezbędnej konserwacji mienia.

Istotne jest prawidłowe ustalenie sum ubezpieczenia, w zależności od wartości nieruchomości oraz od indywidualnych potrzeb właściciela. Dobór zakresu powinien uwzględniać specyfikę posiadanej nieruchomości – inne ryzyka wiążą się z ubezpieczeniem domu, inne - z ubezpieczeniem mieszkania, a jeszcze inne - z altaną czy z pomieszczeniami przynależnymi.

W ramach jednej polisy możesz objąć ochroną mienie ruchome, stałe wyposażenie łazienek czy sprzęt elektroniczny. W ramach ubezpieczenia mieszkania warto również uwzględnić limity odpowiedzialności oraz listę wyłączonych zdarzeń.

Czego standardowo nie obejmuje ubezpieczenie domu?

Chociaż ubezpieczenie nieruchomości chroni przed wieloma ryzykami, lista wyłączeń odpowiedzialności jest jasno określona w Ogólnych Warunkach Ubezpieczenia. Z ochrony wykluczone są:

- szkody wyrządzone przez celowe działanie ubezpieczonego,

- użytkowanie materiałów wybuchowych,

- skutki działań wojennych czy zamieszek.

Ważne

Towarzystwa nie pokrywają strat powstałych w wyniku rażącego niedbalstwa, braku wymaganych przeglądów technicznych albo niewłaściwego podłączenia urządzeń.

Czego NIE obejmuje ubezpieczenie?

Nie zapomnij o przeglądach!

Ochrona nie obejmuje również wad konstrukcyjnych i szkód wynikających z wartości nieruchomości zawyżonej przy zawieraniu umowy ubezpieczenia.

Nawet ubezpieczenie domu i mieszkania o szerokim zakresie nie obejmie strat, jeśli doszło do nich na skutek braku niezbędnej konserwacji mienia.

Małgorzata Pawlaczek

Spec. ds. ubezpieczeń

Niektóre polisy mieszkaniowe zaliczają także mienie ruchome do grupy wyłączeń, jeśli nie zostało wskazane jako przedmioty znajdujące się w ochronie. Dlatego przy wyborze oferty warto analizować zapisy w OWU i precyzyjnie określić zakres ochrony ubezpieczeniowej. W przypadku kłopotów ze zrozumieniem zapisów warto skorzystać z pomocy doradcy.

Pełne zrozumienie dokumentu pozwala uniknąć rozczarowań przy weryfikacji w przypadku szkody całkowitej albo częściowej i przy ubieganiu się o wypłatę odszkodowania.

Jakie rodzaje nieruchomości możesz ubezpieczyć?

Na rynku dostępne jest ubezpieczenie nieruchomości dla różnych obiektów. W praktyce możesz ubezpieczyć mieszkanie, dom wolnostojący, segment, garaż, altanę, domek letniskowy itp. Każdy z tych wariantów obejmuje inne elementy stałe i ruchomości znajdujące się wewnątrz.

Dla mieszkania najczęściej uwzględnia się ubezpieczenie murów, instalacji oraz ubezpieczenie odpowiedzialności cywilnej w życiu prywatnym.

W przypadku domu zakres rozszerza się o działkę i budynki gospodarcze. Altana czy domek letni podlegają zazwyczaj ograniczonemu pakietowi, który nie obejmuje np. szkód powstałych w wyniku zdarzeń losowych poza sezonem.

Warto wiedzieć

Typ nieruchomości ma wpływ na zakres ubezpieczenia oraz ostateczny koszt polisy. Im większe ryzyko i wartość mienia, tym wyższe sumy ubezpieczenia. Różnice mogą być widoczne już na etapie korzystania z kalkulatora ubezpieczenia domu.

Dobrze dobrane ubezpieczenie domu lub mieszkania zabezpiecza potrzeby zarówno w przypadku lokali w mieszkalnych, jak i obiektów rekreacyjnych. Decydując się na zakup, warto analizować zapisy w umowie ubezpieczenia oraz dopasować ofertę do swoich potrzeb.

Co warto ubezpieczyć – o czym często się zapomina?

Wybierając ubezpieczenie nieruchomości, wiele osób koncentruje się wyłącznie na elementach stałych i wnętrzu budynku. Tymczasem warto objąć ochroną również altany, ogrodzenia, grille murowane oraz instalacje zewnętrzne. Ich zniszczenie wskutek zdarzeń losowych, jak silny wiatr czy grad, może oznaczać spore koszty.

W ramach ubezpieczenia domu lub mieszkania warto też uwzględnić panele fotowoltaiczne, które często nie są objęte standardową ochroną. Zapomina się również o takich przestrzeniach jak piwnica, komórka lokatorska czy garaż wolnostojący, chociaż często przechowujemy tam cenne ruchomości domowe. Ich utrata w wyniku zalania mieszkania, kradzieży czy pożaru może być poważnym problemem.

Odpowiedni zakres ochrony trzeba zatem uzgodnić na etapie podpisywania umowy ubezpieczenia, uwzględniając nie tylko sam budynek, ale i jego otoczenie. Dobrze przygotowane ubezpieczenie domu i mieszkania powinno uwzględniać całość mienia, niezależnie od jego lokalizacji. Każdy dodatkowy obiekt wpływa na wysokość sumy ubezpieczenia oraz na finalny zakres ubezpieczenia.

Jak wybrać dobrą polisę? Praktyczne wskazówki

- Przy wyborze ubezpieczenia nieruchomości nie warto kierować się wyłącznie ceną. Istotna jest suma ubezpieczenia, czyli maksymalna kwota, jaką wypłaci ubezpieczyciel w razie szkody. Duże znaczenie ma też zakres ubezpieczenia – należy sprawdzić, jakie ryzyka obejmuje polisa i czy uwzględnia zdarzenia typowe dla danej lokalizacji.

- Należy zwrócić uwagę na różnicę między wartością odtworzeniową a rzeczywistą – tylko pierwsza pozwala odbudować mienie w pełnym zakresie. Istnieją również rozszerzenia, które chronią przed dodatkowymi ryzykami, jak powódź czy przepięcia.

- W wielu przypadkach decydujące znaczenie ma udział własny i franszyza – określają one, od jakiego poziomu szkody towarzystwo pokrywa stratę. Im niższy próg, tym lepsza ochrona.

- Przy wyborze warto dokładnie analizować Ogólne Warunki Ubezpieczenia, a także porównywać dostępne oferty w ramach jednej grupy produktów, np. ubezpieczenie domu, by dopasować polisę do realnych potrzeb. Nie każdy pakiet uwzględnia wszystkie możliwe ryzyka, dlatego trzeba je wskazać już na etapie kalkulacji. Wiele osób pomija to, co powinno być elementem podstawowej ochrony.

All risk - czy warto?

Polisa typu all risk zapewnia najszerszy możliwy zakres ochrony, obejmując wszystkie zdarzenia, z wyjątkiem tych, które zostały jasno wykluczone w umowie. To rozwiązanie dla osób, które chcą zminimalizować ryzyko finansowe w niemal każdej sytuacji.

Definicja

W odróżnieniu od tradycyjnych polis, gdzie ubezpieczyciel wskazuje konkretne ryzyka objęte ochroną, all risk działa odwrotnie – chroni przede wszystkim, to co nie zostało wymienione jako wyłączenie.

Zaletą tego modelu jest prosta interpretacja w przypadku szkody i większe bezpieczeństwo właściciela nieruchomości.

Trzeba jednak pamiętać, że taka forma ubezpieczenia jest zazwyczaj droższa. Dodatkowo wymaga uważnej analizy wyłączeń, które mogą obejmować m.in. błędy budowlane, zużycie techniczne czy szkody wynikające z braku konserwacji.

Nie każda sytuacja losowa zostanie uznana za podstawę do wypłaty, co może prowadzić do rozczarowania. Mimo to all risk daje większą pewność, że w razie problemów finansowa odpowiedzialność nie spadnie wyłącznie na właściciela. Dla osób oczekujących kompleksowej i przejrzystej ochrony to opcja warta rozważenia.

Dobrze dopasowane ubezpieczenie daje spokój i poczucie bezpieczeństwa. Ochrona majątku nie powinna być przypadkowa ani wybierana jedynie według ceny. Warto poświęcić chwilę na analizę, by w trudnym momencie mieć realne wsparcie.

Co warto zapamiętać?

Ubezpieczenie nieruchomości może obejmować mury, elementy stałe, ruchomości domowe oraz odpowiedzialność cywilną, ale jego zakres trzeba dostosować do rodzaju i wartości mienia.

Polisa nie obejmuje szkód wynikających z rażącego niedbalstwa, działań wojennych, wad konstrukcyjnych ani przedmiotów nieujętych w umowie, co podkreśla znaczenie analizy OWU.

Ubezpieczyć można różne typy nieruchomości – od mieszkań po altany i garaże – przy czym zakres ochrony i składka zależą od specyfiki obiektu i ryzyka.

Warto objąć ochroną elementy często pomijane, jak panele fotowoltaiczne, ogrodzenia czy zawartość piwnicy, by uniknąć luk w polisie.

Polisa typu all risk zapewnia najszerszą ochronę, ale wymaga dokładnej analizy wyłączeń i wyższej składki, co czyni ją korzystną opcją dla osób oczekujących kompleksowego zabezpieczenia.

Autor

Piotr Strugała

Spec. ds. ubezpieczeń

Od kilku lat zajmuję się odkrywaniem tego, co naprawdę stoi za ubezpieczeniami i finansami – nie tylko tym, co widać w reklamach. Tworzę analizy i artykuły, które pomagają zrozumieć oferty polis na życie, zdrowie, a także ubezpieczeń majątkowych.