Spis treści

Nie każdy chce lub może przechodzić przez procedurę medyczną, zanim zabezpieczy finansowo swoich bliskich. Dlatego coraz więcej osób rozważa ubezpieczenie na życie bez badań lekarskich, które pozwala ominąć formalności, a jednocześnie zapewnia podstawową ochronę.

W tym artykule wyjaśniamy, czym różni się ubezpieczenie bez badań od klasycznej oferty, jakie niesie korzyści i ograniczenia, kto może z niego skorzystać i gdzie szukać najlepszych opcji.

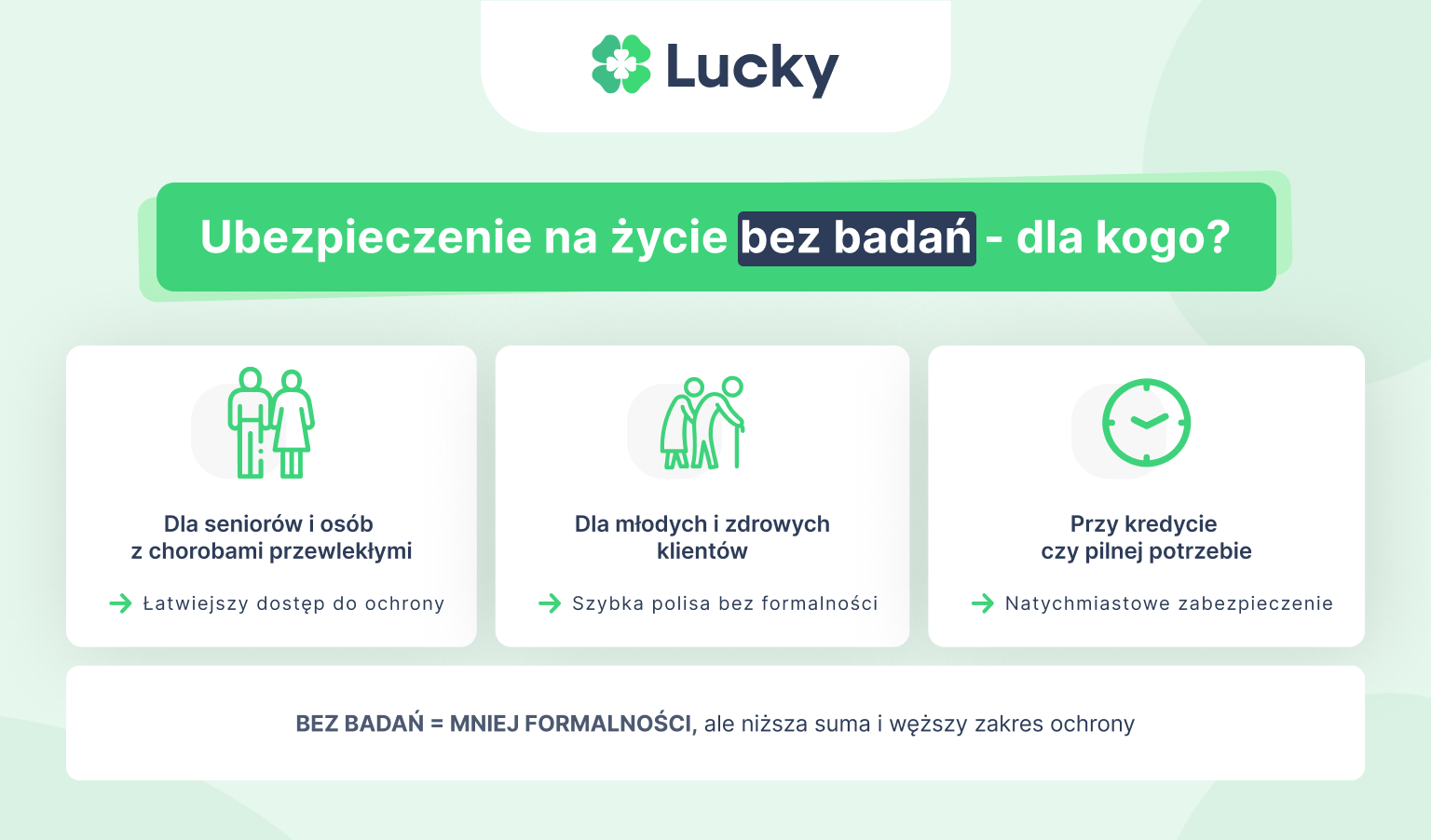

Ubezpieczenie na życie bez badań lekarskich – jak działa i dla kogo jest przeznaczone?

Ten rodzaj polisy jest popularny zwłaszcza wśród seniorów, osób z chorobami przewlekłymi i tych, którzy potrzebują szybkiego zabezpieczenia, np. przy zaciągnięciu kredytu.

Warto wiedzieć

Często warunkiem uzyskania ochrony ubezpieczeniowej bez badań jest wypełnienie ankiety medycznej.

Ubezpieczenie na życie bez badań lekarskich to polisa, przy której zawarciu towarzystwo ubezpieczeniowe nie wymaga od klienta odbycia wizyty u lekarza ani wykonania badań krwi czy EKG. W większości przypadków proces zakupu opiera się wyłącznie na wypełnieniu krótkiego kwestionariusza medycznego online, co pozwala na uruchomienie ochrony nawet w ciągu jednego dnia.

Ubezpieczenie na życie BEZ badań – dla kogo?

Dlaczego ubezpieczyciel pyta o stan zdrowia?

Ankieta medyczna lub badania lekarskie wymagane przez towarzystwo ubezpieczeniowe mają na celu przybliżenie stanu zdrowia ubezpieczonego. W ankiecie są zawarte ważne pytania dotyczące przebytych chorób, zabiegów oraz potencjalnych zagrożeń wynikających ze złych nawyków żywieniowych lub nałogów.

Ważne

Informacje o zdrowiu klienta są dla ubezpieczyciela niezbędne do zawarcia umowy ubezpieczenia na życie.

Ryzyko śmierci a wycena składki – jak to działa?

Ubezpieczyciel pyta o stan zdrowia z powodu oceny ryzyka ubezpieczeniowego. Wycena składki ubezpieczeniowej na wypadek śmierci zależy przede wszystkim od indywidualnego ryzyka ubezpieczeniowego.

Jest ono ustalane na podstawie wielu czynników, w tym właśnie na podstawie ankiety medycznej. Im wyższe ryzyko śmierci, tym wyższa składka ubezpieczeniowa.

Co grozi za zatajenie informacji zdrowotnych?

Ważne

Zatajenie informacji o zdrowiu i o przebytych chorobach nie jest korzystne dla ubezpieczonego.

Ukrywanie tego rodzaju danych może skutkować brakiem odszkodowania w przyszłości. Działanie takie jest ustalone konkretnym zapisem w umowie.

Ubezpieczyciel może w przyszłości mieć dostęp do dokumentów związanych ze zdrowiem i jeśli zweryfikuje wcześniejsze oświadczenie negatywnie, wtedy może odstąpić od wypłaty świadczenia.

Gdy wcześniej u ubezpieczonego występowały poważniejsze problemy zdrowotne, ubezpieczyciel może uznać, że ubezpieczony, wykupując polisę na życie, chciał wyłudzić odszkodowanie.

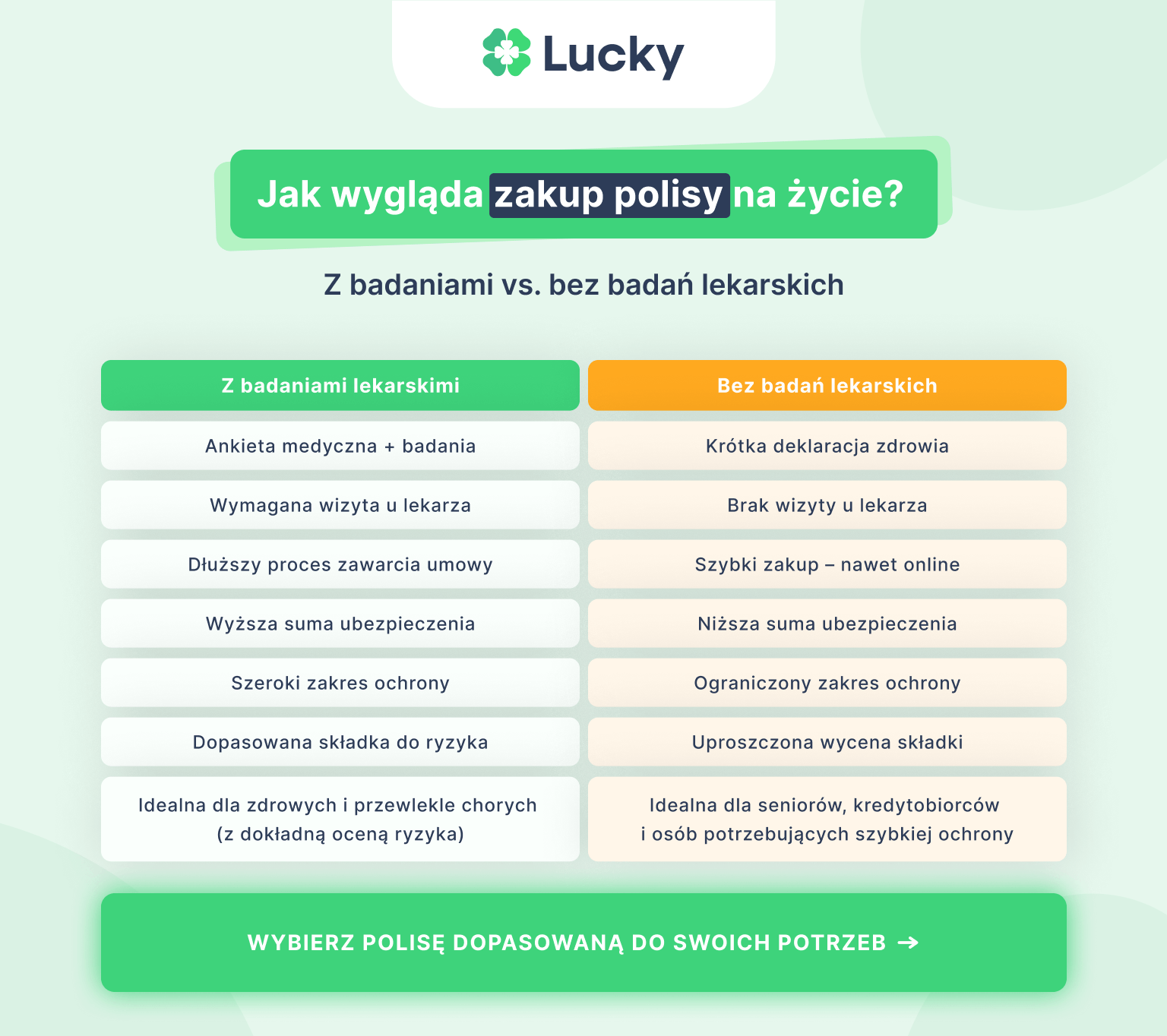

Deklaracja zdrowia vs. badania lekarskie – różnice

W ubezpieczeniu na życie deklaracja zdrowia i badania lekarskie pełnią całkiem inną rolę w ocenie ryzyka ubezpieczeniowego. Deklaracja zdrowia to pisemne oświadczenie o stanie zdrowia, które ubezpieczony składa ubezpieczycielowi.

Natomiast badania lekarskie to proces oceny stanu zdrowia klienta prowadzony przez lekarza na zlecenie towarzystwa ubezpieczeniowego.

Obydwa te czynniki mają na celu oszacowanie prawdopodobieństwa wystąpienia zdarzeń ubezpieczeniowych jak śmierć czy poważna choroba i ustalenie wysokości składki ubezpieczeniowej.

Warto wiedzieć

Polisy bez badań mają zazwyczaj niższe maksymalne sumy ubezpieczenia, np. do 300 000 zł. Jeśli ktoś chce ubezpieczyć życie na milion złotych, badania będą obowiązkowe bez względu na wiek.

Badania lekarskie przed zakupem ubezpieczenia krok po kroku

Badania lekarskie są wymagane przed rozpoczęciem pracy lub przed zawarciem umowy ubezpieczenia na życie. Ich celem jest ocena ryzyka ubezpieczeniowego i wykrycie istniejących chorób. Badania lekarskie umożliwiają też określenie zdolności do wykonywania pracy w danym środowisku, są też niezbędne do oceny ryzyka ubezpieczeniowego dla ubezpieczyciela.

Warto wiedzieć

Ubezpieczyciel może wymagać wykonania badań lekarskich w różnych sytuacjach, w zależności od rodzaju ubezpieczenia i jego warunków.

Najczęściej badania są niezbędne przy polisie na życie, jeśli towarzystwo ubezpieczeniowe poddaje w wątpliwość odpowiedzi zaznaczone w ankiecie medycznej i chce wykluczyć, czy też ograniczyć ryzyko zachorowania na pewne choroby.

Badania lekarskie będą też potrzebne, jeśli ubezpieczony zaznaczył w ankiecie, że w jego rodzinie występowały schorzenia uwarunkowane genetycznie.

W niektórych przypadkach, np. gdy ubezpieczony składa roszczenia, ubezpieczyciel ma prawo żądać przeprowadzenia badań lekarskich, aby zweryfikować informacje dotyczące stanu zdrowia, na podstawie których doszło do podpisania umowy ubezpieczenia.

Polisa bez badań lekarskich vs. bez ankiety medycznej

Jak wygląda zakup polisy na życie z badaniami vs. bez badań lekarskich?

Jakie badania są najczęściej zlecane?

Najczęściej zlecane przez ubezpieczycieli badania lekarskie to:

- Badania laboratoryjne - polegają na analizie próbek krwi, moczu, kału, płynu mózgowo-rdzeniowego itp. w celu wykrycia chorób, zaburzeń hormonalnych i stanów zapalnych.

- Badania obrazowe - tomografia komputerowa, rezonans magnetyczny, ultrasonografia itp. to sposoby na wykrycie problemów zdrowotnych związanych z guzem, krwawieniami czy tez złamaniami.

- Badania fizykalne - potrzebne do oceny stanu zdrowia pacjenta, pomagają ustalić ciśnienie krwi, temperaturę ciała, sprawdzić wzrok czy słuch.

- Badania diagnostyczne - należą do nich elektrokardiogram, badania wzroku, słuchu, testy na alergię. To badania umożliwiające ocenę funkcjonowania poszczególnych narządów i układów w organizmie.

Zalety polisy bez badań | Wady polisy bez badań |

|---|---|

Błyskawiczny proces zakupu ubezpieczenia | Niższe sumy ubezpieczenia |

Mniej formalności | Możliwy dłuższy okres karencji |

Szansa na zakup polisy dla osób, które obawiają się tradycyjnej oceny ryzyka ubezpieczeniowego | Możliwy wyższy koszt ubezpieczenia |

Dla kogo polisa bez badań lekarskich to dobre rozwiązanie?

Polisa bez badań lekarskich to dobre rozwiązanie dla osób, które mają trudności z uzyskaniem ubezpieczenia z powodu problemów zdrowotnych lub nie chcą poddawać się procesowi badań lekarskich.

Spec. ds. finansów i ubezpieczeń

Ten rodzaj polisy jest szczególnie przydatny dla seniorów, osób z chorobami przewlekłymi, lub tych, którzy chcą szybko i prosto zdobyć ochronę ubezpieczeniową bez skomplikowanych formalności.

Polisa na życie bez badań lekarskich to dobre rozwiązanie:

- Dla osób młodych i zdrowych – szybka ochrona bez dodatkowych formalności.

- Dla seniorów lub przewlekle chorych – prostszy dostęp do ubezpieczenia.

- W sytuacjach pilnych – przy kredycie lub nagłej potrzebie ochrony.

Ubezpieczenie na życie bez badań – gdzie kupić?

Jakie ubezpieczenie na życie wybrać? Jeśli chcemy uniknąć badań lekarskich, najlepiej wybrać polisę grupową, która jest skierowana do szerszego grona osób. Niestety, na ogół ma niską sumę ubezpieczenia i ograniczony zakres ochrony.

Dodatkowo taka umowa jest zawierana tylko na 12 miesięcy z możliwością przedłużenia na kolejny rok. Okres taki ogranicza ryzyko zachorowania na poważne choroby, np. nowotwór.

Przykładowe oferty ubezpieczenia na życie bez badań lekarskich:

- Signal Iduna „Pełnia Zdrowia+” – bez badań, na oświadczenie. To polisa skierowana do osób w wieku do 65. roku życia. Zapewnia dostęp do prywatnej opieki medycznej na terenie Polski, a także świadczenia ambulatoryjne i szpitalne. Umowa zawierana jest na 1 rok. Składka miesięczna od 109 do 339 zł.

- Nationale-Nederlanden – pakiety. Bez konieczności przeprowadzania badań lekarskich, na podstawie oświadczenia o stanie zdrowia. Jedną z propozycje jest "Ochrona Jutra" - polisa ta jest skierowana do osób w wieku od 1. do 71. roku życia. Zapewnia dostęp do prywatnej opieki medycznej, przeprowadzenie operacji bez dodatkowych kosztów i polisę lekową. Umowa zawierana jest na okres minimum 5 lat. Składka od 39 zł.

- Generali, Allianz – produkty z deklaracją zdrowia do 49 lat i 200 000 sumy ubezpieczenia. Umowa zawierana na 1 rok, koszt składki w zależności od pakietu od 50 zł.

- Polisy bankowe i grupowe – uproszczony proces, brak badań przy niskich sumach ubezpieczenia.

Szukając polisy na życie bez badań lekarskich, najlepiej skorzystać z porównywarki internetowej, która znajdzie dla nas najkorzystniejsze oferty.

Polisa z badaniami czy bez – co wybrać?

Wybór polisy na życie z badaniami czy bez zależy od potrzeb i preferencji konsumenta. Ubezpieczenie poparte badaniami na ogół zapewnia szerszy zakres ochrony i wyższą sumę ubezpieczenia. Jednocześnie jest bardziej wymagające — potrzebne jest wypełnienie ankiety medycznej i wykonanie ewentualnych badań lekarskich, co wiąże się z większą liczbą formalności.

Natomiast ubezpieczenie na życie bez badań lekarskich jest prostsze w zakupie, jednak wiąże się z niższą sumą ubezpieczenia, co oznacza mniejszą wysokość świadczeń. Ma też bardziej ograniczony zakres ochrony.

Spec. ds. finansów i ubezpieczeń

Ubezpieczenie na życie bez badań lekarskich to dobre rozwiązanie dla osób młodych lub kredytobiorców potrzebujących ochrony ubezpieczeniowej na czas spłaty kredytu.

Osoby chorujące przewlekle lub starsze powinny wybrać polisę z ankietą medyczną lub badaniami lekarskimi. Dzięki temu będą miały lepszą ochronę i większy dostęp do opieki medycznej, hospitalizacji czy wykonania operacji chirurgicznej.

Najczęściej zadawane pytania

Co warto zapamiętać?

Ubezpieczenie na życie bez badań lekarskich to szybki i uproszczony sposób na zabezpieczenie finansowe bliskich, szczególnie atrakcyjny dla seniorów, osób z chorobami przewlekłymi lub kredytobiorców.

Polisa bez badań opiera się na deklaracji zdrowia, co skraca formalności, ale zwykle wiąże się z niższą sumą ubezpieczenia i ograniczonym zakresem ochrony.

Ukrywanie problemów zdrowotnych w ankiecie może skutkować odmową wypłaty świadczenia, bo ubezpieczyciel ma prawo zweryfikować informacje przed wypłatą odszkodowania.

Przykładowe oferty to m.in. Signal Iduna „Pełnia Zdrowia+”, Nationale-Nederlanden „Ochrona Jutra” czy uproszczone polisy bankowe i grupowe bez badań przy niższych sumach.

Wybór między polisą z badaniami a bez powinien zależeć od potrzeb – ta pierwsza zapewnia zwykle wyższą ochronę, ale wymaga dokładniejszej oceny zdrowia.

Autor

Spec. ds. finansów i ubezpieczeń

Redaktor, specjalista, researcher, autor artykułów o tematyce ubezpieczeniowej i finansowej z kilkuletnim doświadczeniem.