Spis treści

Decyzja o zakupie ubezpieczenia na życie to krok, który ma realny wpływ na przyszłość Twoją i Twoich bliskich. Wysokość składki ubezpieczenia na życie może jednak zaskoczyć – w jednych towarzystwach ubezpieczeniowych będzie niska, a w innych dużo wyższa. Od czego to zależy? Jak sprawić, żeby koszt ubezpieczenia był rozsądny i dopasowany do Twoich możliwości finansowych?

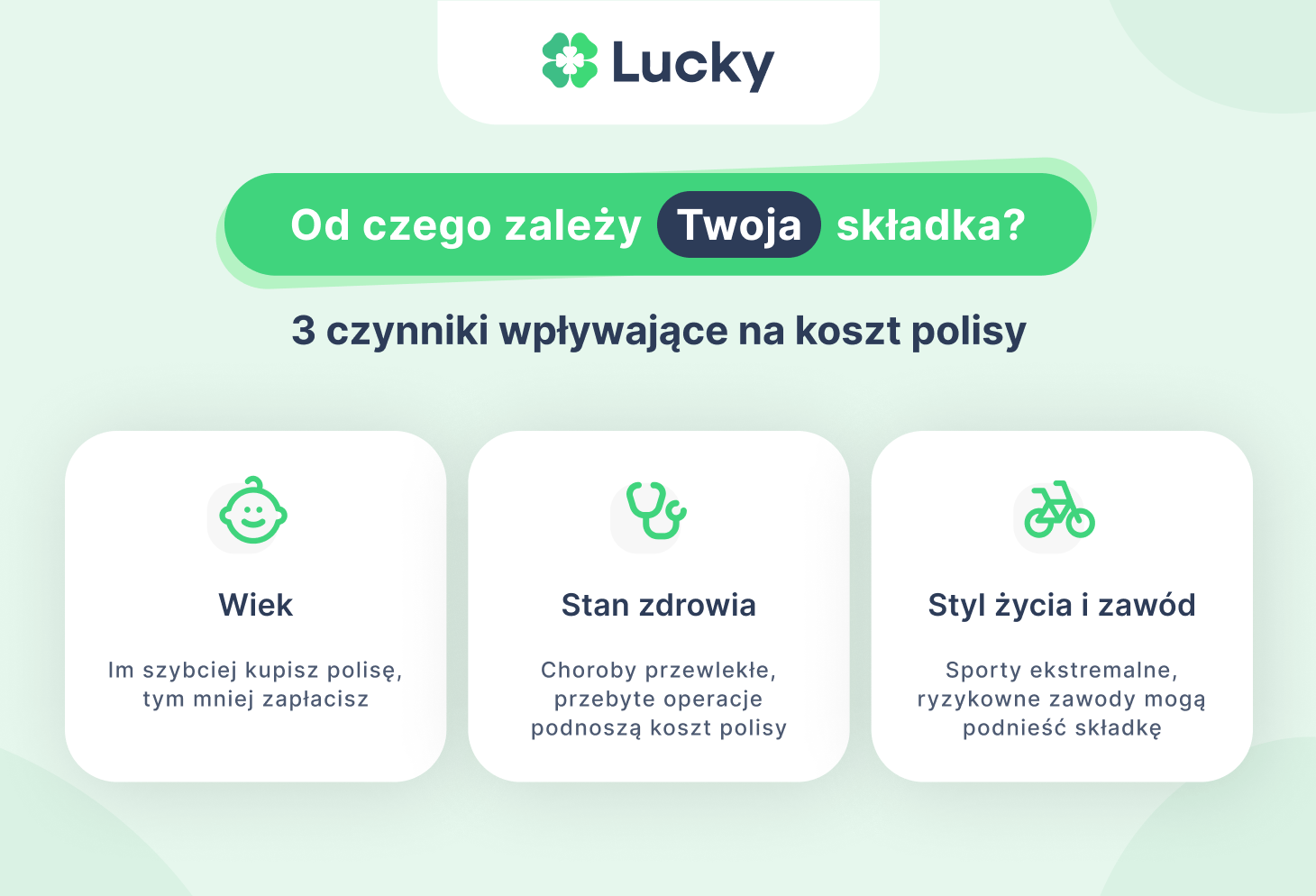

Od czego zależy składka ubezpieczenia na życie?

Wiek – najważniejszy czynnik

To oczywiste: im młodszy jesteś, tym niższe ryzyko ubezpieczeniowe i tym niższa wysokość składki. Dla towarzystwa ubezpieczeniowego młody klient to mniejsze prawdopodobieństwo śmierci ubezpieczonego lub poważnej choroby w trakcie trwania umowy.

Ważne

Z każdym rokiem życia rośnie cena ubezpieczenia – niekiedy nawet o kilka procent.

Dlatego kupując ubezpieczenie w wieku 25 lat, możesz zapłacić niższą składkę o kilkadziesiąt procent niż osoba, która zdecyduje się na polisę po czterdziestce. Im szybciej zdecydujesz się na polisę, tym lepiej zabezpieczysz przyszłość finansową rodziny.

Dlaczego czas to pieniądz w ubezpieczeniach?

Stan zdrowia i styl życia

Stan zdrowia to kolejny kluczowy czynnik. Przed podpisaniem umowy towarzystwo ubezpieczeniowe może poprosić o wypełnienie ankiety medycznej albo nawet dokumentację medyczną.

Warto wiedzieć

Wyższe BMI, choroby przewlekłe czy trwające leczenie mogą oznaczać wyższą składkę lub ograniczony zakres ochrony.

Styl życia również ma znaczenie. Palenie papierosów lub regularne spożywanie alkoholu zwiększa ryzyko i może podnieść cenę ubezpieczenia. Z kolei osoby uprawiające sporty wysokiego ryzyka lub pracujące w zawodach niebezpiecznych muszą liczyć się z wyższą składką, a także wyłączeniem określonych zdarzeń z ochrony.

Suma ubezpieczenia

Suma ubezpieczenia to kwota, którą towarzystwo ubezpieczeniowe wypłaci w przypadku śmierci lub innego zdarzenia objętego ochroną ubezpieczeniową. To fundament całej umowy – od niej zależy, ile pieniędzy trafi do Twoich bliskich w razie tragedii.

Jak dobrać sumę ubezpieczenia?

Suma ubezpieczenia powinna odpowiadać wartości zobowiązań i planom rodziny – np. spłatę zobowiązań z tytułu kredytu hipotecznego, bieżące wydatki na życie czy edukację dzieci. Wyższa suma ubezpieczenia oznacza jednak wyższą składkę, więc warto wybrać taki poziom, który faktycznie zabezpieczy rodzinę, ale nie przekroczy Twoich możliwości finansowych.

Spec. ds. ubezpieczeń

Najczęstszy błąd to wybór zbyt niskiej sumy ubezpieczenia, bo składka wydaje się wtedy atrakcyjna. Warto jednak pamiętać, że w przypadku śmierci ubezpieczonego rodzina potrzebuje realnego wsparcia finansowego – takiego, które pokryje spłatę zobowiązań i bieżące wydatki przez co najmniej kilka miesięcy.

Zakres ochrony – nie tylko śmierć, ale i życie

Wybierając polisę na życie, warto nie ograniczać się wyłącznie do ochrony w razie śmierci. Różne produkty oferują dodatkowe świadczenia, które mogą realnie wspierać Ciebie lub Twoją rodzinę w trudnych sytuacjach – od poważnych chorób po nieszczęśliwe wypadki. Decyzja o szerszym zakresie ochrony wiąże się z wyższą składką, ale daje większe poczucie bezpieczeństwa i stabilności finansowej.

Polisa podstawowa czy rozszerzona ochrona?

Zakres ochrony w polisie może obejmować wyłącznie wypadek śmierci lub również inne sytuacje – np. poważnego zachorowania, trwały uszczerbek czy zabezpieczenie finansowe w razie nieszczęśliwego wypadku. Im szerszy zakres ubezpieczenia, tym wyższa cena, ale też większe poczucie bezpieczeństwa.

Definicja: zakres ochrony

To lista zdarzeń, w których towarzystwo ubezpieczeniowe wypłaci świadczenie. Może obejmować nie tylko śmierć ubezpieczonego, ale także poważne zachorowania, trwały uszczerbek na zdrowiu po nieszczęśliwym wypadku czy świadczenia dla bliskich w razie Twojej niezdolności do pracy. Im szerszy zakres ochrony, tym wyższa może być miesięczna składka – ale też większe bezpieczeństwo finansowe dla rodziny.

Rozszerzenia, takie jak renta dla bliskich czy wsparcie finansowe w razie operacji chirurgicznych i leczenia szpitalnego, zwiększają koszt ubezpieczenia, ale w zamian zapewniają wsparcie finansowe w trudnych sytuacjach życiowych.

Czas trwania ochrony

Polisy terminowe (krótko- i długoterminowe) zawierane na 5, 10 czy 30 lat różnią się ceną. Krótszy okres oznacza niższą składkę, ale też mniejszy czas obowiązywania ochrony.

Po wygaśnięciu ochrony możesz kupić ubezpieczenie na nowo, ale jego cena będzie liczona od nowa – według wieku i stanu zdrowia na dzień zawarcia nowej umowy.

Zawód a wysokość składki

Osoby wykonujące prace niebezpieczne – np. budowlańcy, kierowcy tirów czy górnicy – narażone są na wyższą składkę, bo z perspektywy ubezpieczyciela to wyższe ryzyko zawodowe.

Jeśli wykonujesz bezpieczny zawód – np. nauczyciel, księgowy, informatyk – masz szansę na niższą składkę. Ocena ryzyka jest zawsze indywidualna i zależy od wykonywanego zawodu.

Ubezpieczenie indywidualne a polisa grupowa

Wysokość składki na ubezpieczenie zależy m.in. od rodzaju polisy, którą wybierzesz. Ubezpieczenie grupowe zapewnia szybki i tani dostęp do ochrony, ale zakres świadczeń jest ograniczony. Indywidualna polisa daje większą elastyczność i możliwość dopasowania ochrony do potrzeb Twoich i rodziny, co zwykle wiąże się z wyższą składką.

Ubezpieczenie grupowe – szybka ochrona w niskiej cenie

Ubezpieczenie grupowe w pracy to najczęściej podstawowe ubezpieczenie o stosunkowo niskim koszcie i ograniczonym zakresie ochrony. Jego zaletą jest brak skomplikowanych formalności – często nie jest wymagana ankieta medyczna, a składka pozostaje niezmienna przez cały okres zatrudnienia.

Indywidualne ubezpieczenie – więcej elastyczności

Wybierając indywidualne ubezpieczenie, możesz dopasować polisę do indywidualnych potrzeb i objąć ochroną również swoich bliskich. Oznacza to zwykle wyższą składkę, ale też możliwość włączenia umów dodatkowych i uzyskania szerokiego zakresu ochrony.

Ważne

Jeśli w trakcie trwania polisy zmieni się Twoja sytuacja życiowa (ślub, narodziny dziecka, kredyt hipoteczny), sprawdź, czy wysokość składki i zakres ochrony nadal odpowiadają Twoim potrzebom. Czasem niewielka zmiana w umowie może znacząco zwiększyć bezpieczeństwo finansowe Twoich bliskich.

Najczęściej zadawane pytania

Co warto zapamiętać?

Wysokość składki ubezpieczenia na życie zależy od wielu czynników – od wieku, przez stan zdrowia, rodzaj polisy, aż po wybraną sumę ubezpieczenia i zakres ochrony. Kluczowe jest, by dopasować polisę do realnych potrzeb i możliwości finansowych.

Jeśli chcesz sprawdzić, ile kosztuje ubezpieczenie, najlepiej dokonać porównania ubezpieczeń i wybrać produkt odpowiadający Twojej sytuacji. To nie tylko sposób na niższą składkę, ale też na pewność, że w razie nieszczęśliwego wypadku lub choroby Twoja rodzina otrzyma świadczenie wypłacane na czas i w odpowiedniej wysokości.

Autor

Spec. ds. finansów i ubezpieczeń

Dziennikarka, redaktorka, copywriterka specjalizująca się w treściach edukacyjnych dotyczących ubezpieczeń i finansów.