Spis treści

Wyjeżdżając za granicę, zabieramy paszport, bilety, rezerwacje hotelowe… ale wielu z nas zapomina o najważniejszym – ochronie ubezpieczeniowej. Tymczasem wystarczy złamana noga na nartach w Austrii, silna grypa w Hiszpanii czy kradzież bagażu we Włoszech, by ponieść koszty sięgające nawet kilkunastu tysięcy złotych. I zepsuć sobie wyjazd. W tym artykule wyjaśniamy, czy warto kupić polisę turystyczną.

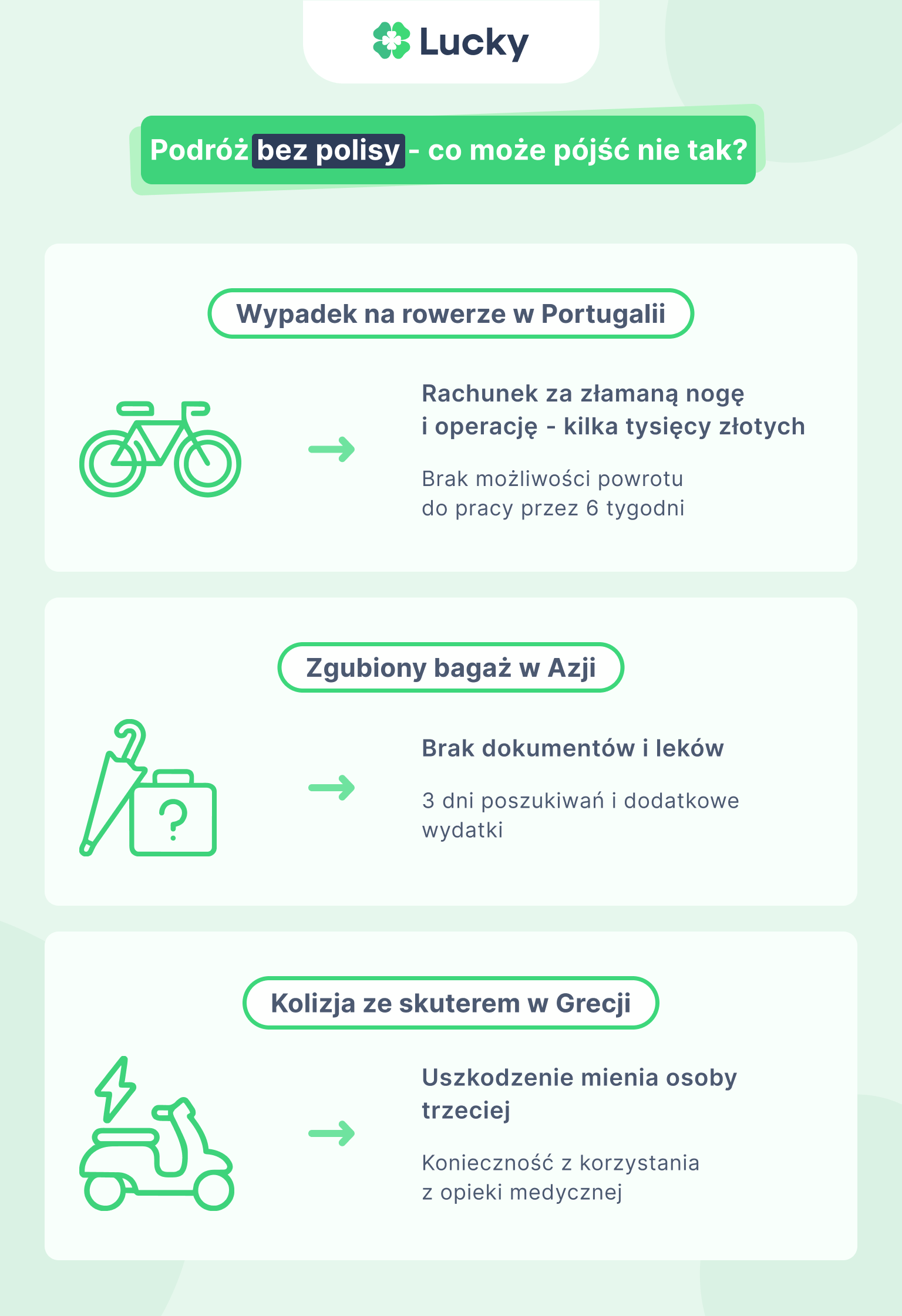

Podróż bez polisy – co może pójść nie tak?

Polisa turystyczna to nie wydatek – to zabezpieczenie budżetu i spokoju.

W ramach ubezpieczenia podróży możesz liczyć na:

- pokrycie kosztów leczenia i transportu medycznego,

- odszkodowanie za zgubiony lub uszkodzony bagaż,

- ubezpieczenie odpowiedzialności cywilnej (OC) w życiu prywatnym,

- pomoc w przypadku nieszczęśliwego wypadku,

- akcję ratowniczą w górach, na wodzie lub w trudnym terenie,

- wsparcie centrum alarmowego 24/7, tłumacza i prawnika.

Jaka jest wysokość odszkodowania w ramach ubezpieczenia turystycznego?

Z danych Polskiej Izby Ubezpieczeń wynika, że w 2022 roku ubezpieczyciele wypłacili ponad 377 mln zł odszkodowań z tytułu ubezpieczeń turystycznych i assistance podróżnego.

Średnia wypłata w ramach polisy turystycznej wynosiła ok. 2 500-5 000 zł, ale zdarzały się przypadki, gdzie koszty leczenia i transportu przekraczały 100 000 zł – np. w przypadku poważnych wypadków w Azji czy USA. Najwięcej zgłoszeń z polis turystycznych dotyczyło: nagłych infekcji, urazów podczas uprawiania sportów czy zgubionego bagażu.

Warto wiedzieć

W 2022 roku tylko 6 na 10 Polaków wyjeżdżających za granicę miało wykupioną polisę turystyczną – mimo że koszty leczenia mogą przekroczyć 100 tys. zł.

Kiedy polisa turystyczna naprawdę się przydała?

Nagła choroba lub wypadek za granicą

Pani Agnieszka zachorowała na ostre zapalenie wyrostka w Grecji. Dzięki ubezpieczeniu kosztów operacji, hospitalizacji i powrotu do kraju nie musiała pokrywać z własnej kieszeni. Całkowity koszt: 18 500 zł – zapłacone przez ubezpieczyciela.

W popularnych kierunkach wakacyjnych koszty leczenia są bardzo wysokie:

- Hiszpania: wizyta na SOR – od 300 euro, operacja – od 3 000 euro

- USA: doba hospitalizacji – 10 000 zł i więcej

- Tajlandia: leczenie infekcji i transport do Polski – nawet 60 000 zł

Spec. ds. ubezpieczeń

Jeśli planujesz wyjazd do krajów poza UE (np. USA, Kanada, Tajlandia), wybierz polisę z sumą ubezpieczenia kosztów leczenia minimum 500 000 zł – to może uratować Twój budżet.

Zgubiony lub skradziony bagaż

Pan Marek wracał z Portugalii, a jego bagaż zaginął. Dzięki ubezpieczeniu bagażu podróżnego odzyskał równowartość brakujących przedmiotów – 1 800 zł.

Polisa turystyczna pokrywa m.in. uszkodzenia bagażu, jego kradzież oraz zaginięcie w transporcie lotniczym. W zależności od wybranego wariantu, suma ubezpieczenia może wynosić nawet 8 000 zł.

Opóźniony lub odwołany lot

Rodzina Nowaków utknęła w Londynie na 16 godzin. Ubezpieczenie pokryło nocleg, wyżywienie i zakup biletów na alternatywny lot – łączna wartość świadczenia: 2 600 zł.

Odpowiedzialność cywilna za szkody wyrządzone innym

Podczas jazdy na hulajnodze elektrycznej pani Justyna przypadkowo potrąciła przechodnia w Paryżu. Sąd orzekł odszkodowanie w wysokości 12 000 euro. Koszty pokryła polisa OC w życiu prywatnym, zawarta w ubezpieczeniu turystycznym.

Akcja ratownicza

Spec. ds. finansów i ubezpieczeń

Jeśli wybierasz się w góry w Austrii, Włoszech czy na Słowacji pamiętaj, że posiadanie ubezpieczenia obejmującego ratownictwo górskie jest w tych krajach obowiązkowe. W razie braku polisy turysta może otrzymać rachunek na nawet 10-20 tys. euro np. za koszty użycia śmigłowca czy transportu medycznego – niezależnie od tego, czy akcja była konieczna.

W 2023 roku polski turysta utknął w górach we Włoszech po złamaniu nogi. Akcja ratownicza z użyciem śmigłowca kosztowała 34 000 zł – całość opłacono z jego polisy.

Ważne

Nawet jeśli posiadasz Europejską Kartę Ubezpieczenia Zdrowotnego (EKUZ), pamiętaj, że nie obejmuje ona kosztów ratownictwa górskiego, transportu medycznego do kraju ani leczenia prywatnego.

EKUZ zapewnia najbardziej podstawową opiekę medyczną w państwowych placówkach i to wyłącznie w krajach Unii Europejskiej. Warto wykupić ubezpieczenie turystyczne, by uniknąć płacenia za pomoc medyczną z własnej kieszeni.

Jak działa ubezpieczenie turystyczne?

Zakup ubezpieczenia turystycznego to dostęp do:

- świadczeń pieniężnych: zwrot kosztów leczenia, leków, transportu, rehabilitacji,

- pomocy organizacyjnej: kontakt z tłumaczem, centrum alarmowym, koordynacja transportu,

- wsparcia psychologicznego i prawnego, w przypadku wypadku lub konfliktu z prawem,

- ochrony bagażu i elektroniki, nawet jeśli do szkody dojdzie w hotelu.

Jakie ubezpieczenie turystyczne wybrać? Sprawdź nasz Kompletny przewodnik dla podróżnych.

Jakie są skutki podróżowania bez polisy?

Podróżowanie bez polisy turystycznej może mieć poważne konsekwencje finansowe i organizacyjne. W razie nagłego zachorowania lub wypadku za granicą przyjdzie Ci samodzielnie pokryć koszty leczenia, transportu medycznego czy hospitalizacji – a te mogą sięgać nawet kilkudziesięciu tysięcy euro.

Brak ubezpieczenia to również brak wsparcia w sytuacjach takich jak zgubiony bagaż, opóźniony lot czy kradzież dokumentów. W niektórych krajach (np. w Alpach albo w słowackich Tatrach) brak odpowiedniej polisy może skutkować dodatkowymi kosztami za akcję ratowniczą.

Finansowe konsekwencje wypadków za granicą

Brak polisy turystycznej może oznaczać opłacenie rachunków z własnej kieszeni. Przykładowe koszty:

- operacja złamanej ręki we Włoszech – 12 000 zł

- transport medyczny z Turcji – 18 000 zł

- leczenie urazu kolana w Egipcie – 7 000 zł

- pobyt w prywatnym szpitalu w Tajlandii – 25 000 zł

Ważne

Ubezpieczenie kupione za granicą zwykle zaczyna działać dopiero po 72 godzinach – to istotne, jeśli próbujesz się ubezpieczyć już w trakcie podróży.

Problemy organizacyjne i stres

Brak polisy to także brak:

- pomocy w języku ojczystym,

- wsparcia w kontaktach z lokalnymi służbami,

- szybkiego reagowania w sytuacjach kryzysowych.

Wykluczenie z niektórych aktywności

Często biura podróży wymagają przedstawienia polisy przy:

- uczestnictwie w wycieczkach fakultatywnych,

- wypożyczeniu skutera, jachtu czy sprzętu sportowego,

- uprawianiu sportów wysokiego ryzyka lub sportów ekstremalnych.

Brak ubezpieczenia OC (odpowiedzialności cywilnej) i NNW (następstw nieszczęśliwych wypadków) może oznaczać wykluczenie z atrakcji lub konieczność podpisania oświadczenia o świadomości ryzyka i wzięciu na siebie, także finansowej odpowiedzialności.

Spec. ds. finansów i ubezpieczeń

Podczas wypożyczania skutera, nart czy roweru może być wymagane okazanie polisy OC. Warto mieć ją w telefonie lub wydrukowaną.

Przykładowe wypłaty z polis turystycznych

Zdarzenie | Kraj | Kwota wypłaty | Zakres ochrony |

|---|---|---|---|

Transport medyczny po złamaniu | Austria | 28 500 zł | koszty transportu medycznego |

Leczenie po ukąszeniu skorpiona | Tajlandia | 21 000 zł | koszty leczenia i leków |

Utrata bagażu z elektroniką | Hiszpania | 3 500 zł | ubezpieczenie bagażu |

Odpowiedzialność cywilna | Chorwacja | 18 000 zł | szkoda na hulajnodze |

Opóźnienie lotu i nocleg | Niemcy | 2 700 zł | koszty alternatywnego transportu |

Tabela 1. Wypłata odszkodowania z polisy turystycznej - przykłady.

5 powodów, dla których warto kupić ubezpieczenie turystyczne

- Chronisz swój budżet – nie płacisz z własnej kieszeni za leczenie czy ratownictwo.

- Zyskujesz spokój ducha – niezależnie od kraju i sytuacji, masz dostęp do pomocy.

- Jesteś przygotowana / przygotowany na różne scenariusze – choroba, kradzież, opóźnienie, szkody.

- Unikasz stresu i problemów organizacyjnych – centrum alarmowe działa 24/7.

- Możesz bezpiecznie korzystać z atrakcji – nawet sportów wysokiego ryzyka, jeśli masz odpowiednie rozszerzenia.

Najczęściej zadawane pytania o ubezpieczenie podróżne

Co warto zapamiętać?

Czy warto kupić polisę turystyczną? Zdecydowanie tak – to mały koszt w porównaniu do strat, które możesz ponieść w przypadku nieprzewidzianych zdarzeń.

Przed każdą podróżą pamiętaj, by sprawdzić ogólne warunki ubezpieczenia, sumy ubezpieczenia oraz zakres ochrony – i ciesz się wakacjami bez stresu!

Źródła:

- Polska Izba Ubezpieczeń

- WP Turystyka

- Gazeta Ubezpieczeniowa

- Gazeta Ubezpieczeniowa

- Gazeta Ubezpieczeniowa

- Ogólnopolska Baza Agentów Ubezpieczeniowych

- Góry dla Ciebie

Imiona osób, których historie przytoczyliśmy, zostały zmyślone na potrzeby artykułu, ale koszty, które ponieśli nasi bohaterowie są jak najbardziej prawdziwe. Ich wysokość można sprawdzić na stronie Polskiej Izby Ubezpieczeń.

Autor

Spec. ds. finansów i ubezpieczeń

Dziennikarka, redaktorka, copywriterka specjalizująca się w treściach edukacyjnych dotyczących ubezpieczeń i finansów.