Spis treści

Planując wyjazd za granicę, warto wiedzieć, co tak naprawdę chroni ubezpieczenie turystyczne. Polisa może zabezpieczyć Cię przed kosztami leczenia, wypadkami, utratą bagażu czy problemami w podróży, ale zakres ochrony różni się w zależności od oferty.

Zakres ubezpieczenia turystycznego – czego możesz się spodziewać?

Planujesz wyjazd za granicę i zastanawiasz się, co obejmuje ubezpieczenie turystyczne? To jedno z najczęściej zadawanych pytań przed podróżą. Nic dziwnego – polisa turystyczna może być Twoją tarczą w razie nagłego zachorowania, wypadku czy utraty bagażu. Jednak nie każda działa tak samo.

Warto wiedzieć

Różnice w konstrukcji umowy ubezpieczenia turystycznego bywają ogromne – od skromnej ochrony obejmującej tylko koszty leczenia, po rozbudowane pakiety z opcją ubezpieczenia bagażu, sprzętu sportowego czy następstw nieszczęśliwych wypadków (NNW).

Zanim klikniesz „kup polisę”, sprawdź, co obejmuje ubezpieczenie turystyczne w praktyce, jak dopasować zakres ochrony do podróży i na co uważać w ogólnych warunkach ubezpieczenia (OWU).

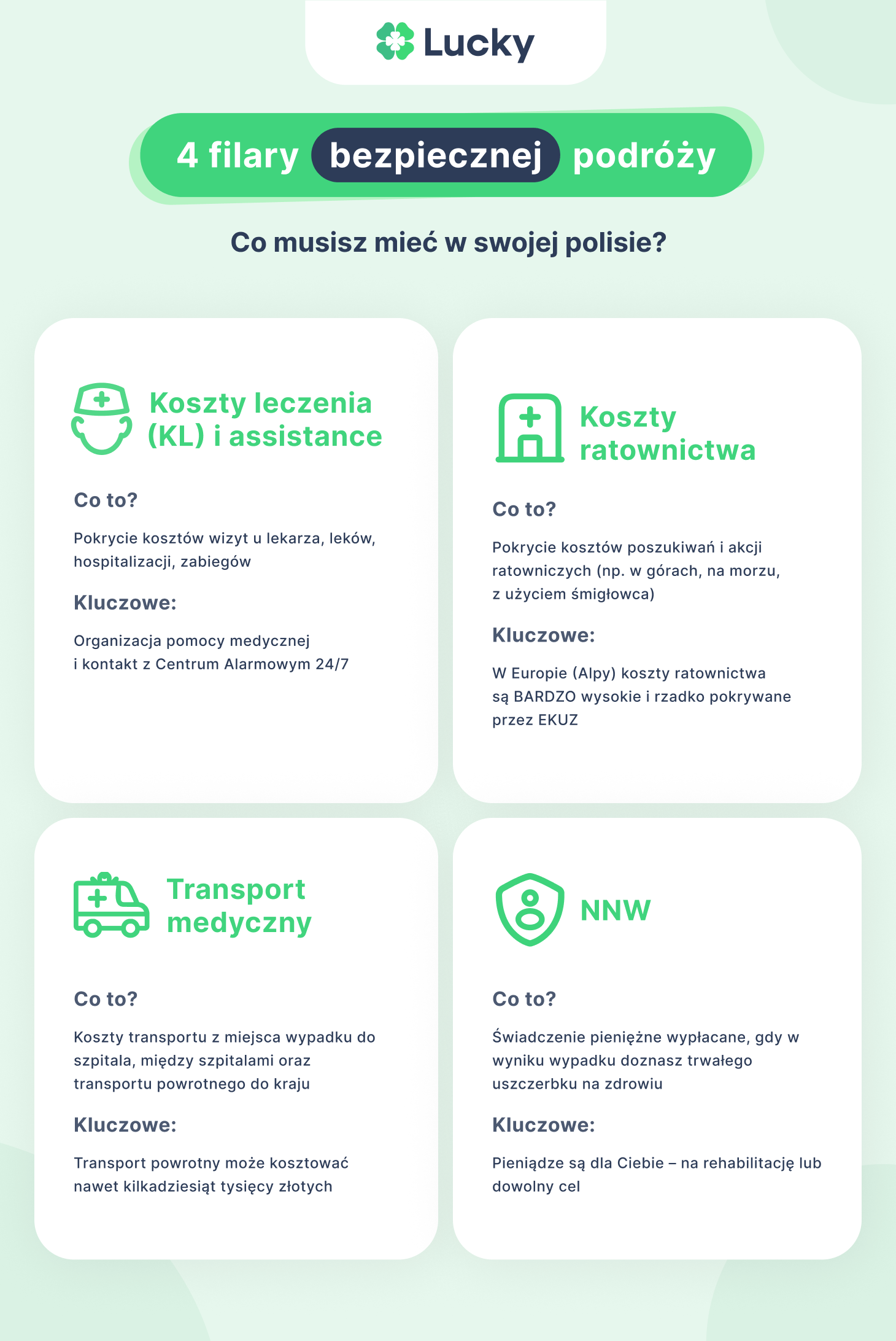

4 filary bezpiecznej podróży. Co musisz mieć w swojej polisie?

Co standardowo obejmuje ubezpieczenie turystyczne?

Typowa polisa turystyczna chroni w kilku kluczowych obszarach:

- Koszty leczenia i hospitalizacji – to fundament każdej polisy. Pokrywamy koszty leczenia w razie nagłego zachorowania, kontuzji czy wypadku. Dotyczy to zarówno wizyt w placówce medycznej, jak i pobytu w szpitalu. Dobre polisy zawierają również leczenie stomatologiczne w nagłych przypadkach (np. ból zęba).

- Koszty transportu medycznego – w tym transport do kraju. Sam przelot medyczny może kosztować kilkadziesiąt tysięcy złotych!

- Koszty ratownictwa – np. akcje poszukiwawcze w górach. W Alpach taka interwencja to nawet 10 000 euro.

- Ubezpieczenie NNW (następstw nieszczęśliwych wypadków) – świadczenie finansowe w przypadku trwałego uszczerbku na zdrowiu.

- OC w życiu prywatnym – jeśli niechcący wyrządzisz szkodę osobie trzeciej (np. uszkodzisz sprzęt w hotelu), polisa pokryje roszczenia.

- Assistance 24/7 – dostęp do pomocy w nagłych sytuacjach, np. kontakt z lekarzem, organizacja transportu.

Definicja

Suma ubezpieczenia – maksymalna kwota, jaką ubezpieczyciel wypłaci w ramach danej ochrony. Jeśli udzielona Ci pomoc przekroczy tę sumę, spadnie na Ciebie obowiązek opłacenia części kosztów leczenia za granicą. Na przykład, jeśli suma kosztów leczenia w Twojej polisie to 50 000 euro, a koszty szpitala wyniosą 80 000 euro, różnicę (30 000 euro) pokryjesz z własnej kieszeni.

Dodatkowo coraz więcej polis zawiera:

- ubezpieczenie bagażu podróżnego,

- pokrycie kosztów w razie opóźnienia lotu,

- pomoc w przypadku utraty dokumentów.

Co można rozszerzyć i za co warto dopłacić?

Standardowa ochrona nie zawsze wystarcza. Za niewielką dopłatą możesz zapewnić sobie spokój w trakcie podróży i dodać do:

- ubezpieczenie sprzętu sportowego (np. narty, deska surfingowa),

- ochronę podczas sportów ekstremalnych i sportów wysokiego ryzyka (skoki ze spadochronem, nurkowanie głębinowe),

- dodatkowe ubezpieczenie turystyczne od odwołania podróży,

- ochronę w przypadku zaostrzenia chorób przewlekłych,

- ubezpieczenie bagażu na wyższą sumę (ważne przy przewozie elektroniki).

Spec. ds. ubezpieczeń

Nigdy nie zakładaj, że „standardowa polisa” obejmuje sporty. W 90% przypadków zwykłe ubezpieczenie wyklucza nawet jazdę na nartach, jeśli nie dokupisz dodatkowej ochrony.

Przykład z życia:

- Wyjazd na narty do Austrii? Wybierz polisę z ratownictwem górskim, OC w życiu prywatnym i ochroną sprzętu sportowego.

- Podróż do USA? Postaw na wysoką sumę ubezpieczenia kosztów leczenia (minimum 500 000 zł), bo rachunek w szpitalu za złamaną rękę to nawet 20 000 USD.

Jak wybrać zakres ochrony dopasowany do podróży?

Zakres ubezpieczenia turystycznego warto dopasować do charakteru podróży i ryzyk, na które się narażasz. Inne potrzeby mają osoby wyjeżdżające po Europie, a inne te, które planują egzotyczne wyjazdy lub aktywne formy wypoczynku. Sprawdź, jak dopasować polisę do miejsca, rodzaju wyjazdu i indywidualnych okoliczności, aby mieć pewność pełnej ochrony.

Podróż po Europie vs egzotyka – czego potrzebujesz?

- Europa: możesz korzystać z EKUZ, ale uwaga – europejska karta ubezpieczenia zdrowotnego nie pokrywa transportu medycznego ani prywatnych usług medycznych. Ubezpieczenie podróżne z sumą min. 30 000 euro jest rozsądnym minimum.

- Egzotyka: w Azji czy USA bez wysokiej sumy ubezpieczenia i rozszerzenia o ratownictwo lepiej nie ryzykować.

Wyjazd na narty, city break czy objazdówka z dziećmi? Różne potrzeby, różna ochrona

- Narty: koniecznie koszty ratownictwa, OC, sprzęt sportowy.

- City break: ochrona bagażu i assistance wystarczy.

- Rodzinny road trip: większy nacisk na NNW i OC w życiu prywatnym.

Kiedy rozszerzyć polisę? Praktyczne scenariusze

- Masz choroby przewlekłe – wykup dodatkową ochronę.

- Planujesz aktywny wypoczynek – dodaj ochronę dla sportów wysokiego ryzyka.

- Łączysz wyjazd za granicę z pracą – powinno to być objęte ochroną ubezpieczeniową.

Za co ubezpieczyciel może nie zapłacić? Uważaj na wyłączenia odpowiedzialności

Odpowiedzialność ubezpieczyciela kończy się w ściśle określonych w OWU sytuacjach.

- Leczenie po spożyciu alkoholu lub zażyciu narkotyków.

- Skutki uprawiania sportów ekstremalnych bez rozszerzenia polisy.

- Pogorszenie stanu zdrowia w wyniku chorób przewlekłych (bez odpowiedniego wariantu).

- Koszty związane z zamieszkami, terroryzmem czy działaniami wojennymi.

Istotne zapisy w OWU

Zawsze sprawdzaj:

- Wyłączenia odpowiedzialności – kiedy polisa nie działa.

- Suma ubezpieczenia – czy pokryje realne koszty leczenia.

- Assistance – czy masz całodobowy kontakt i organizację pomocy.

Spec. ds. finansów i ubezpieczeń

Jeśli OWU jest krótsze niż 10 stron i nie zawiera tabeli świadczeń – bądź czujny. Może to oznaczać bardzo ograniczony zakres ochrony.

Przykłady realnych sytuacji, w których ubezpieczenie nie zadziałało

- Turysta na Bali złamał nogę, ale ubezpieczenie nie obejmowało kosztów transportu medycznego – musiał sam zapłacić 25 000 zł za przelot do Polski.

- Narciarz w Alpach nie dokupił rozszerzenia na sporty – rachunek za ratownictwo: 12 000 zł z własnej kieszeni.

Minimalny, optymalny czy maksymalny zakres

Wariant | Zakres ochrony | Przykładowa składka (7 dni, Europa) |

|---|---|---|

Minimalny | tylko koszty leczenia (30 000 €) | od 30 zł |

Optymalny | leczenie + NNW + OC + assistance | od 60 zł |

Maksymalny | pełny pakiet + sporty + bagaż | od 120 zł |

Spec. ds. ubezpieczeń

Jeśli wyjeżdżasz na podróż zagraniczną poza UE, minimalna polisa to proszenie się o kłopoty. Wyobraź sobie, że w wyniku nieszczęśliwego wypadku trafisz do szpitala w Kanadzie, gdzie sam pobyt w takiej placówce, bez badań i zabiegów, to koszt od 500 dolarów kanadyjskich wzwyż.

Najczęściej zadawane pytania o ubezpieczenie turystyczne

Co warto zapamiętać?

Standardowa polisa obejmuje koszty leczenia, NNW, OC (ubezpieczenie odpowiedzialności cywilnej) i assistance.

Warto dopłacić za sporty, bagaż i choroby przewlekłe.

Czytaj OWU – unikniesz rozczarowań.

Wybierz sumę ubezpieczenia dopasowaną do kraju podróży.

Autor

Spec. ds. finansów i ubezpieczeń

Dziennikarka, redaktorka, copywriterka specjalizująca się w treściach edukacyjnych dotyczących ubezpieczeń i finansów.